Le Centre national de la cinématographie et de l’image animée publie une étude sur le poids économique de son champ d’intervention sur dix ans et l’évolution de ses soutiens par secteur. À cette occasion, il met en exergue les mutations induites par la crise sanitaire… et les défis à relever.

Alors qu’il prépare la réforme de ses dispositifs d’aides, lancée il y a un an, le CNC mesure d’abord ce que représentent le cinéma, l’audiovisuel et les jeux vidéo, dans l’économie française de 2010 à 2019. Au total, ces trois secteurs ont généré en 2019, l’année précédant la crise sanitaire, plus de 40 milliards d’euros de chiffre d’affaires, soit 0,8 % du PIB et près de 300 000 emplois en France.

C’est l’audiovisuel qui pèse le plus (15,1 Md€ de CA en 2019), progressant d’environ 2 % par an depuis 2010, le chiffre du cinéma français augmentant de 0,6 % en moyenne entre 2010 et 2019 (avec un bond de +8,3% et 14,7 Md€ en 2019) tandis que l’industrie du jeu vidéo (9,3 Md€ en 2019) connaît la plus forte croissance, avec +5,2 % de CA par an. Le marché de la vidéo physique, lui, est en très forte baisse (0,4 Md€ en 2019, contre 1,4 Md€ en 2010), en raison du développement de la VOD. La SVOD n’est pas comptabilisée dans ces résultats, la plupart des plateformes étant installées à l’étranger sur la période de l’étude.

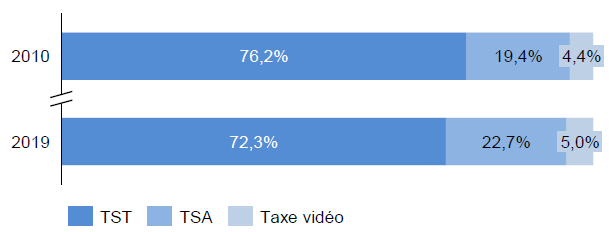

Les recettes du CNC en légère hausse en 2019…

Si le produit de la taxe sur les services de télévision (TST) est en baisse tendancielle, celui de la taxe vidéo (TSV), à laquelle sont assujetties les plateformes étrangères depuis 2018, a fortement augmenté en 2019 et devrait avoir plus que doublé en 2020, puisque son taux est passé de 2 % à 5,15 %.

Répartition des recettes du CNC (en %, 2010 2019)

une relative stabilité depuis 2015. (Sources : CNC, Analyses EY)

Quant aux recettes de la TSA, elles progressent de +0,6 % en moyenne par an depuis 2010. Entre 2018 et 2019, elles ont même atteint +5,4 % de croissance, traduction de la hausse de fréquentation des salles (+5,9 % par rapport à 2018), avec 213,3M d’entrées, soit le deuxième plus haut niveau depuis 1996. Le prix moyen de la place de cinéma, lui, n’a annuellement augmenté que de 0,8 % en moyenne par an (de 6,33 € à 6,79 €) tandis que l’inflation générale des prix est de +1,3% en moyenne.

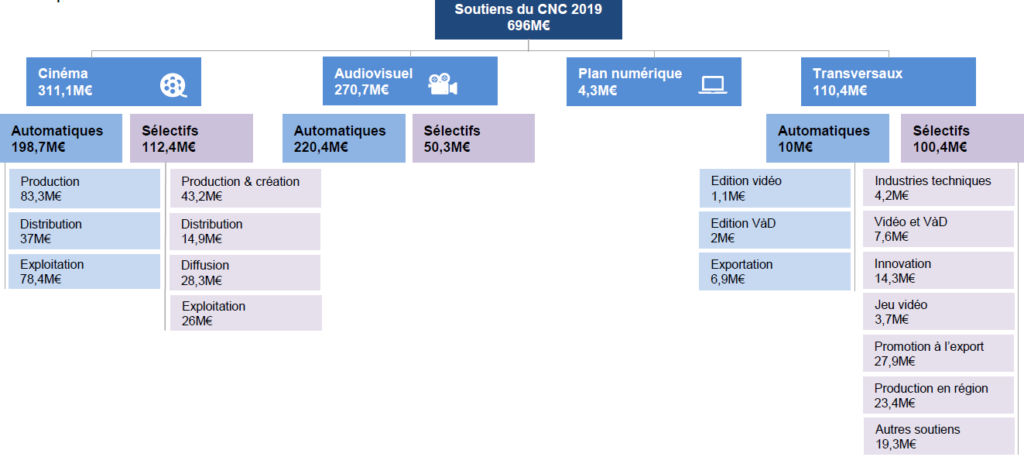

…mais des soutiens qui ont baissé de près de 5 % Les aides du CNC, qui étaient en progression depuis 2010, ont baissé de 4,8 % entre 2018 et 2019, « pour garantir la soutenabilité budgétaire des soutiens », et améliorer l’équilibre entre recettes (681M€) et soutiens (696M€).

Ces aides se répartissent comme suit :

Un parc cinématographique en phase avec son public…

Pour le secteur du cinéma en particulier, l’étude du CNC montre aussi que le parc cinématographique français, toujours le premier d’Europe, s’est agrandi en moyenne de 65 écrans par an entre 2010 et 2019, pour comptabiliser désormais environ 6 000 salles, offrant le nombre d’écrans pour 100 000 habitants le plus élevé d’Europe (9,4).

Dans ce contexte, l’indice de fréquentation des Français, de 3,3 places par habitant, est lui aussi le plus haut du Vieux continent. Une pratique répandue sur l’ensemble du territoire, puisqu’en 2019, la part de marché en entrées a atteint son plus haut niveau depuis 10 ans pour les agglomérations de moins de 100 000 habitants (20,4 %) et les zones rurales (12 %).

… mais après 2020, un lien à retisser

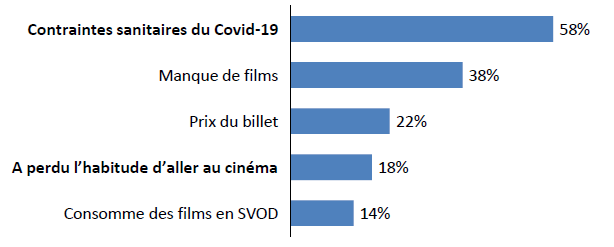

Après l’année 2020 noire et la chute de près de 70 % de la fréquentation, les cinémas vont devoir, à leur réouverture, regagner leur place dans les habitudes des Français. En effet, d’après l’étude du CNC, à la fin de l’été 2020, 60 % des Français déclaraient ne pas avoir l’intention d’aller au cinéma dans les semaines à venir, 58 % évoquant les contraintes sanitaires comme frein à leur retour au cinéma et 18 % déclarant avoir perdu l’habitude d’aller au cinéma.

En outre, depuis la fin du confinement, le niveau de fréquentation des salles de cinéma atteint difficilement 50 % de son niveau à la même période de l’année 2019.

Une distribution à soutenir….

Le CNC met par ailleurs en avant les films français sortis à la réouverture du 22 juin 2020, qui ont bénéficié de la bonification des droits des distributeurs et producteurs sur leur compte de soutien automatique. D’après l’étude, durant l’été 2020, 54 % des distributeurs français ont enregistré une progression des entrées moyennes de leurs films par rapport à l’été 2019. Pour rappel, la part de marché des films français a atteint 53 % sur cette période. En moyenne, un titre français sorti à l’été 2020 a été projeté sur 250 écrans lors de sa première semaine d’exploitation, contre 137 écrans en 2019.

Les mesures complémentaires de soutien, ainsi que leur éventuelle extension aux distributeurs de films non agréés par le Centre, restent encore à définir.

… et un « appareil productif » à recalibrer

Conscient de l’opportunité que représente la transposition de la directive SMA – qui prévoit que les plateformes réinvestissent 20 à 25 % de leur CA, soit près de 300 M€ par an dans la création française – tout comme les efforts croissants des chaînes TV pour répondre à la concurrence, le CNC compte aussi intensifier son soutien à la filière production. Il note en outre le retard de développement des studios français face à leurs concurrents européens, notant que Paris ne propose que 9 000 m² de surface de plateaux de tournage contre 74 000 m² à Londres (Pinewood et Warner Leavesden), 28 000 m² à Berlin ou encore 20 000 m² à Rome (Cinecittà).

Partager cet article