Malgré les perturbations organisationnelles dues à la crise du Covid-19, l’Agence pour le développement national du cinéma a publié son étude annuelle consacrée aux coûts des projets architecturaux de salles de cinéma. Une analyse qui se penche sur les dépenses prévisionnelles des projets, de création ou de restructuration de salles, soutenus par la commission d’aide sélective à la petite et moyenne exploitation du CNC en 2017 et 2018.

Projets stables, coûts en hausse

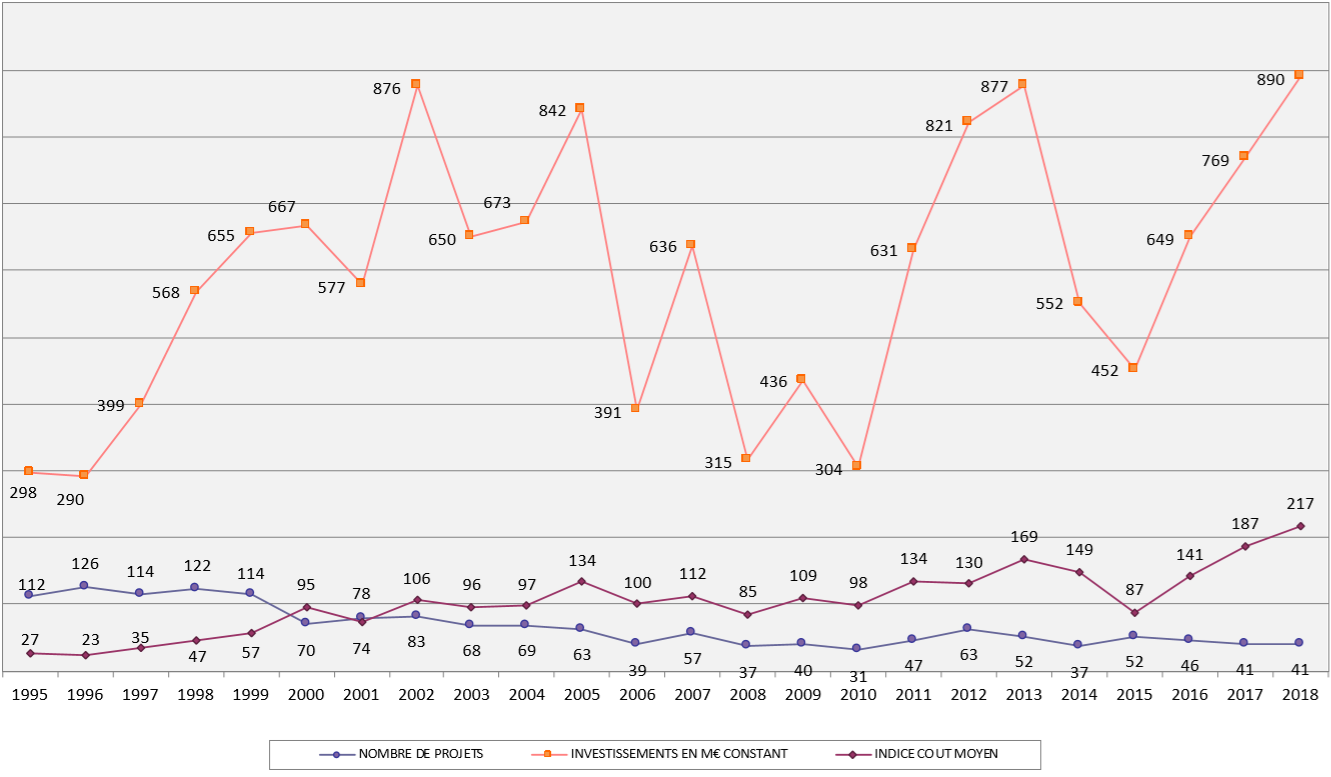

Si, sur chacune des deux années de référence, le nombre de 41 projets soutenus reste stable – la moyenne de ces dix dernières années est établie à 44 projets par an –, les investissements en euros constants augmentent sensiblement. Passant de 769 millions d’euros en 2017 à 890 millions en 2018, ils dépassent même le pic de la « transition numérique » de 2013 établi à 870 millions d’euros. La hausse du coût moyen des projets – de 30 % entre 2016 et 2017 et de 16 % entre 2017 et 2018 – s’explique notamment par les démarches de qualité environnementale et les besoins de mise en accessibilité des établissements existants, « qui nécessitent des réhabilitations lourdes, entraînant des coûts de restructuration ou rénovation plus élevés », note le département étude et conseils de l’Agence.

Des variations d’indices de coût de construction lissés

Stables depuis quelques années (+3,4 % entre 2016 et 2017 ; +1,5 % entre 2017 et 2018), les indices de coût de construction varient toujours suivant les modes d’exploitation. Mais « le retour de projets privés vers le centre-ville et la prise en compte de contraintes urbanistiques, d’articulation avec les collectivités et d’objectifs de qualité (accessibilité, développement durable) » ont tendance à atténuer cet écart. Certains de ces projets « plus contraints », avec des capacités réduites, peuvent en outre faire apparaître des ratios importants de 7 000 €/fauteuil. Aussi, ce retour vers le centre-ville, tous types d’exploitation confondus, a tendance à diminuer les différences de coûts entre projets publics et privés.

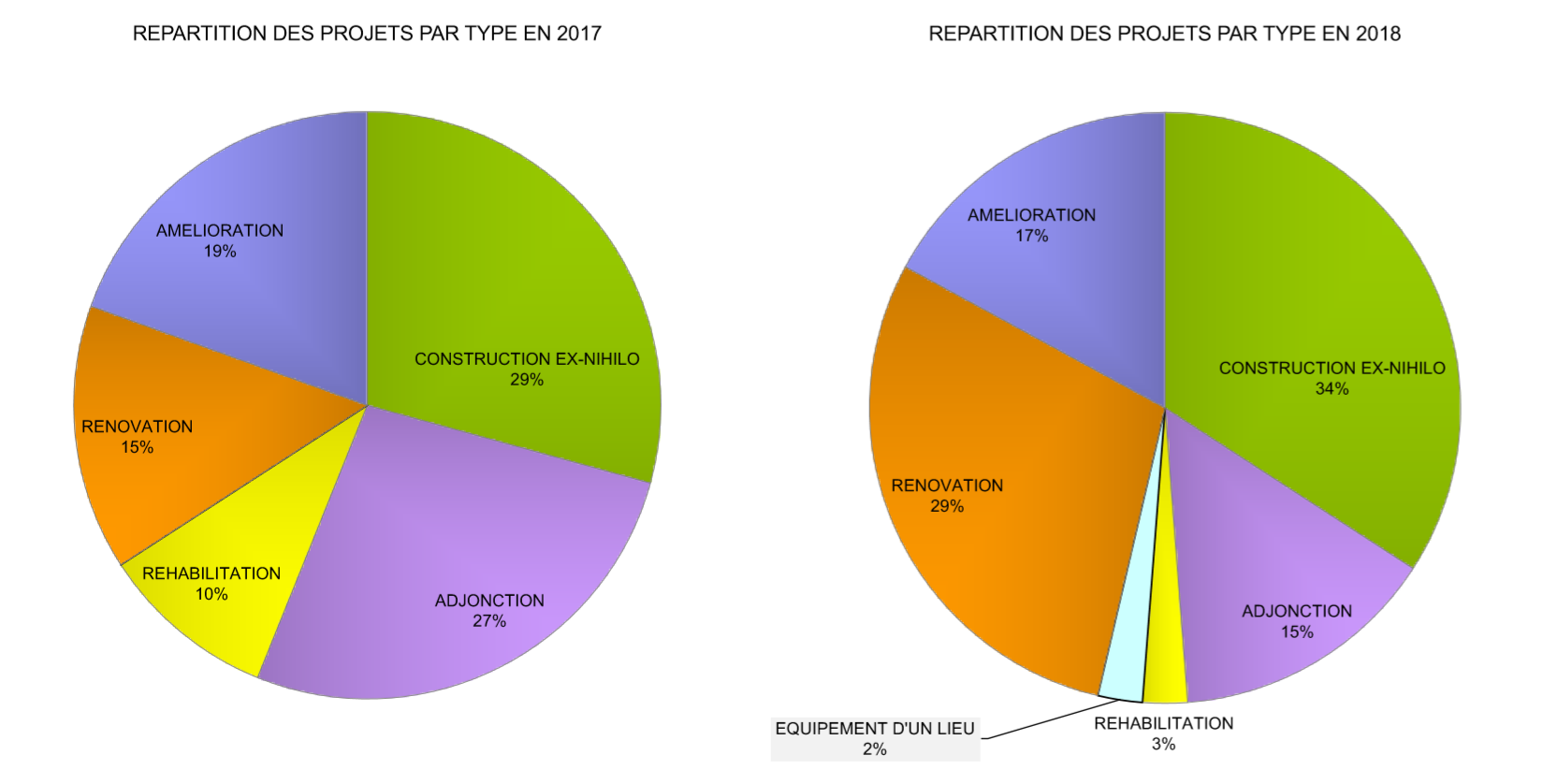

Répartition des projets par type

Sur les deux années étudiées, les typologies de projets restent stables, avec une forte majorité de projets dits « structurants » (création ex-nihilo et adjonctions de salles) – principalement portés par des exploitants privés (71%) – et une répartition équilibrée entre créations, améliorations et réhabilitations. Une évolution notable cependant entre 2017 et 2018 : la baisse des projets d’adjonctions et la hausse des rénovations.

Retrouvez ici l’intégralité du document, dont des exemples des projets étudiés.

Partager cet article