Vue de février 2025, l’observation de la distribution sur l’année 2023 peut sembler parachronique ; mais elle a le mérite de traduire, en chiffres, la reprise comme les difficultés du secteur qui attend toujours les conclusions du rapport Cluzel.

Offre diversifiée mais recettes concentrées

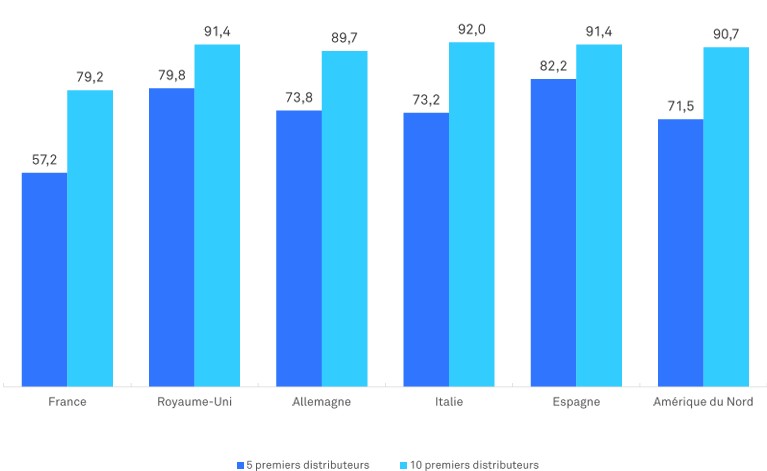

En 2023, 139 éditeurs de films ont distribué un total de 716 titres en première exclusivité, soit une offre à son deuxième niveau historique derrière celle de 2019 et au même niveau que celle de 2016. Malgré la multitude des distributeurs actifs sur l’année, le marché reste fortement concentré : 30 sociétés sur les 139 totalisent 97 % des 503,6 millions d’euros (M€) d’encaissements enregistrés sur les inédits… comme c’est le cas depuis 20 ans que cette pdm fluctue entre 97 % et 99 %. La part des majors américaines est, quant à elle, de 53 % dans ces encaissements.

À lire aussi | Acheter de la visibilité, où et pour quels films ?

Le cap de la semaine 5

Le raccourcissement de la durée de vie des films se confirme… à l’exception de ceux des majors. Sur la moyenne d’avant-crise sanitaire (2017-2019), moins de 45 % des films des distributeurs très actifs* réalisaient 90 % de leurs entrées sur leurs 5 premières semaines d’exploitation ; en 2023, ils sont plus de 60 %. Même raccourcissement de la période de “moisson” pour 36,4 % des films des distributeurs peu actifs* qui engrangent 90 % de leurs entrées sur les 5 premières semaines, contre 22,5 % auparavant. Seules les majors américaines voient régresser, de 78 % en 2017-2019 à 74,3 % en 2023, la part des ses représentants ayant déjà réalisé 90 % de leurs entrées au terme de la semaine 5.

Concentration du secteur en 2023 (% du total des recettes)

Couverture, es-tu là ?

Sur le segment spécifique des films d’initiative française, le Centre estime qu’en 2023, 26 % d’éditeurs ont couvert leurs frais de sorties avec les encaissements salles (contre une moyenne de 14,2 % ces 10 dernières années). Et s’ils étaient 46 % à couvrir moins de la moitié de leurs frais avec la sortie salle, cette part est la plus basse enregistrée depuis 2014. Mais il convient ici de souligner que pour des raisons de simplification, le CNC comptabilise la totalité des encaissements distributeurs – et non ce qui revient réellement au distributeur après qu’il ait versé sa part au producteur –, et ne prend pas en compte leurs frais de structure.

Le soutien CNC

Enfin, parmi la multitude de chiffres convoquées par l’étude, on retient que les aides CNC consacrées à la distribution en 2023 sont les plus hautes attribuées depuis 2017, avec un total de 55 M€ dont 40 M€ d’aides automatiques. Elles se sont ainsi stabilisées à 17,7 % du total des aides cinéma du CNC, contre 17,9% en 2022, 15,4 % en moyenne entre 2017 et 2019… et 10,9 % en 2014.

Partager cet article